2023年11月20日、「金融商品取引法等の一部を改正する法律」が、第212回国会(臨時会)において可決されました(以下、「本改正」という)。

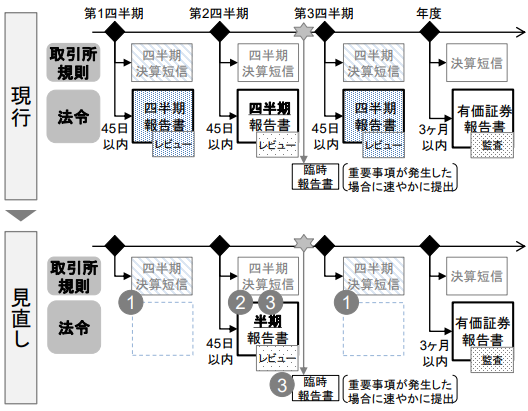

本改正には、上場企業の第1・第3四半期について、金融商品取引法上の四半期報告書を廃止し、取引所規則に基づく四半期決算短信に一本化する改正が含まれており、第1・第3四半期報告書を廃止する改正の施行日は、2024年4月1日とされています。

これにより今後は以下のような取り扱いとなり、四半期決算情報に関しては監査人によるレビューが行われないことになります。

見直しの理由としては以下があげられています。

(理由)

中長期的な企業価値向上につながる資本市場の構築に向けた企業開示制度の見直しを実施するため、人的資本を含むサステナビリティ情報等の開示の充実と併せ、企業開示の効率化の観点から、金融商品取引法上の四半期報告書を廃止

一方で1月5日の日本経済新聞において26年度からの適用が見込まれていた新リース会計基準の適用が27年度以降に先送りされることになる見通しだというニュースが報じられました。IFRS(国際会計基準)やUSGAAP(米国会計基準)ではだいぶ前に導入済みの会計基準ですが、導入延期の理由としては影響が大きい小売業界などから異論が噴出したことによるとされています。

四半期報告制度の廃止も新リース会計基準の適用延期も産業界に対する配慮のようですが、信頼される正しい情報を開示するという視点が政治的な配慮でないがしろにされてしまうということであれば由々しき状況かと思いますが皆様のお考えはいかがでしょうか?

サステナビリティ情報等の開示の充実は進んではいるものの、監査の対象にはまだなっていない点も気になります。

いずれにせよ非財務情報を含めた開示書類の信頼性の担保ができる制度であってほしいものです。