岸田政権の所信表明演説において四半期開示見直しについて言及されました。

この議論は日本において数年に1度取り上げられている気がしますが、実際に海外でも四半期の法定開示が見直されたり、アメリカでもトランプ政権時に見直しの議論がなされています。

岸田総理の所信表明演説の内容としては下記のとおりです。

「企業が長期的な視点に立って、株主だけではなく、従業員や取引先も恩恵を受けられる『三方良し』の経営を行うことが重要。非財務情報開示の充実、四半期開示の見直しなど、そのための環境整備を進める」

開示する企業側においては、「経営者や投資家の短期的利益志向を助長しかねない」「作成には多大な労力が必要。四半期開示の見直しで余力ができれば、気候変動対策などサステイナビリティー(持続可能性)開示の充実にあてられる」との声もあるようす。

一方で、企業経営においては通常月次レベルで業績の把握や分析を行いながら経営を進めており、四半期決算開示において多大な労力をかけているという点は、四半期報告書における現状の開示内容がかなり限定されていることからも当てはまらないのではと個人的には感じるところです。

また、「 経営者や投資家の短期的利益志向を助長しかねない 」という点については、どちらかというと市場での短期売買等を規制すること(つまりは市場の仕組みの是正)や役員報酬インセンティブの見直しの議論が本質的な問題点であり、四半期開示をなくすことは、投資家との対話を持続的な企業価値向上の手段として考えているコーポレートガバナンス・コードの考え方とも相いれないのではないかと感じます。

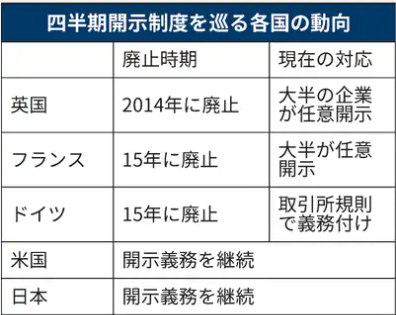

実際に法定開示を取りやめた海外でも任意開示を続けていることからも、市場と積極的に対話をすることのメリットが、四半期開示によるデメリットを上回っているのではないかと考えます。

本当に必要となるのはより良質でタイムリーな情報開示であり、上場会社の経営を取り巻く環境はコロナ禍や米中の対立、半導体等の不足など変化要素の多様化やボーダレス化の進展に伴い、上場会社の年度の途中経過に係る開示姿勢や内容はより情報としての価値が高まっていると考えます。

産業界が短期的なコスト増を回避する(原発を含むエネルギー問題などもそうかもしれませんが)ことや投資家からの過度に企業経営に対する干渉を回避することを目的として四半期開示を廃止することは、上場会社の長期的な企業価値の向上にマイナスとなり、また、投資家との対話にネガティブな姿勢は日本のマーケットへの投資意欲を低下させるのではないかと考えます。

今後の議論の動向に注目していきたいと思います。